台新銀行債務整合的條件、利率與申請說明

台新銀行債務整合成功案例宣導

辦理債務整合的優點

- 貸款方式:整合後可將多筆高利貸款轉為低利方案,減少每月支出,同時讓債務清晰、還款更有規劃。

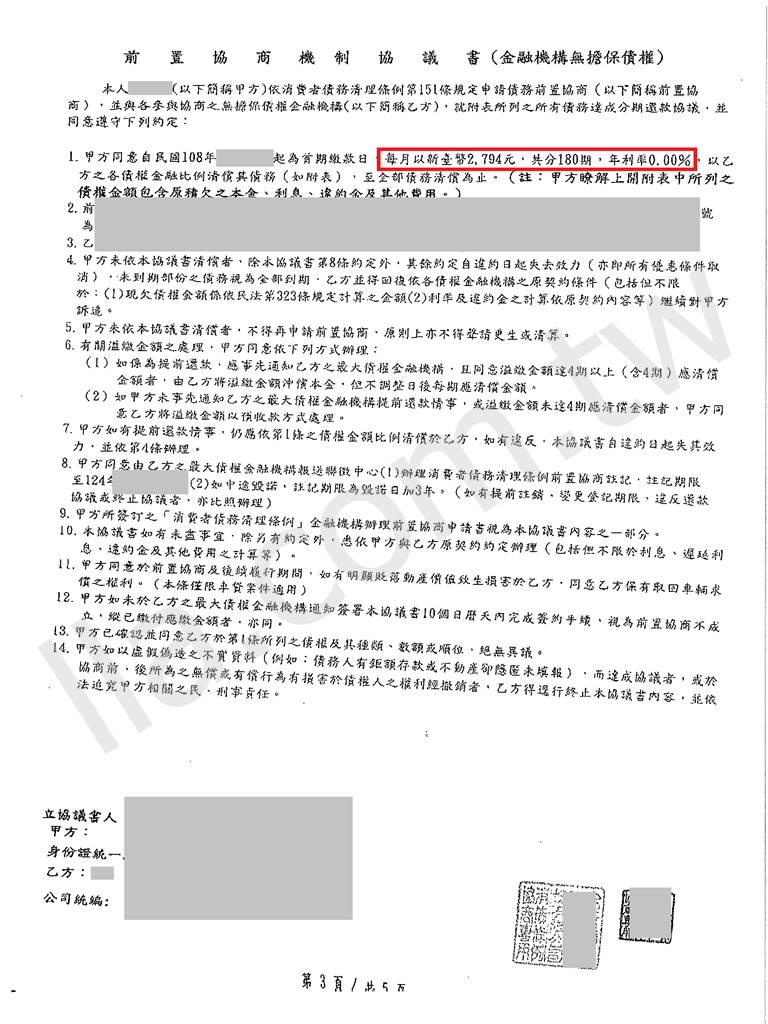

- 協商方案:上述案例為台新銀行的無擔保債務整合前置協商方案,有拉長還款期數及降低月付金的效果,統一還款讓無擔保債務繳款更便利。

申請銀行債務整合的條件

- 貸款方式:一般需具備穩定收入、信用正常,且總負債比未超過銀行可接受範圍。若近期仍有遲繳或呆帳紀錄,核准機率可能降低。部分條件較佳的申請人可獲得較低利率與較長期數。

- 協商方式:如案例所示,以前置協商方式進行,將目前的所有無擔保債務進行統整,之後就能夠針對一家銀行繳款,不僅可以降低月付金額,甚至利率也可以降低,又能統一繳款簡化繳款方式。

進行統整債務的流程說明

- 貸款方式:申請流程包括資料準備、初審、徵信審核、對保、核准及撥款。整合後,舊有債務會由銀行直接代為清償或由自行償還,借款人僅需按月償還新的貸款,過程中建議保留核准書或貸款契約與還款明細以利日後查驗。

- 協商方式:申請流程包括資料準備、諮詢評估、審核條件、申請書撰寫、斡旋方案、簽約協議。完成協商後,則統一直接依照協議書所載明的繳款方式進行即可,過程中建議保留協議書與還款明細以利日後查驗。

台新銀行債務整合的利率與期數

- 貸款方式:依個人信用狀況、收入證明與擔保方式不同,整合貸款利率約介於年利率5%至12%之間。期數最長可達七年,若搭配薪轉戶或提供保證人,可能取得更優惠條件。[ 實際需視銀行審核而定 ]

- 協商方式:依個人的收入及支出與還款能力做為審核條件,協商的利率會介於0%至8%之間為主,除非有近期大量消費及增貸的情況才會有更高利率產生,此方式不需要提供保證人。

負債比過高時,是否適合債務整合?

- 若負債比超過銀行可接受標準,即使向銀行申請整合,仍可能遭拒。

- 此時可考慮其他債務協商或更生方案,由專業顧問評估最合適的方向。

台新銀行債務整合與債務協商的差別

- 債務整合是「貸款型」的方式居多,此方式進行不影響個人信用評等。

- 債務協商則屬「協議型」機制,聯徵中心上會有註記,會暫時影響信用。

- 若信用仍良好,貸款整合是首選;若已經有多次遲繳,則協商或更生可能較合適。

申辦前的建議與注意事項

- 在申請前應先整理債務明細,確認各項利率與金額,並留意整合後的實際利息支出是否真的降低。

- 若有信用瑕疵或負債比例偏高,建議先諮詢專業顧問,評估協商與貸款整合的可行性。

有債務問題困擾?讓我們的專業諮詢指引您方向走出困境

如果您對債務協商仍有疑問,或需要專人協助準備文件、了解自身狀況是否適用申請條件、需要尋求律師或專業人士的諮詢,準備充足才能提高申請成功的機會,歡迎與我們聯繫。

我們提供以下免費諮詢服務方式:

- ✅ 免費初步債務評估與諮詢

- ✅ 一對一專人輔導申請流程

- ✅ 保密處理,全程依法規進行

- ✅ 網站提供《 LINE 線上諮詢 》處理更即時不漏

- ✅ 網站提供《 0800免付費專線 》撥打

- ✅ 網站提供《 線上預約表單 》由專人聯絡您

LINE 諮詢:

LINE 諮詢:探索其他相關債務整合經驗常見問題

上次更新日期:2025年10月9日

快速預約免費諮詢

預約後會有專員盡快與您連繫