債務協商失敗怎麼辦?下一步處理流程建議

常見債務協商失敗的原因

- 必要的準備資料不足,債權人要求的補件資料未提供。

- 有資產大於負債的情況。

- 有擔保債務無法申請債務協商。

- 當初借貸時有保人,而未經保人同意則申請協商。

- 已經有被強制執行,債權人有可能不接受協商。

- 近期才剛貸款,就馬上進行協商。

- 協商過程當中,無法與債權人做基本的斡旋協議方案。

- 漏接了債權人的電話通知或郵件信函的相關通知。

- 選擇不符合自己的協商方式。

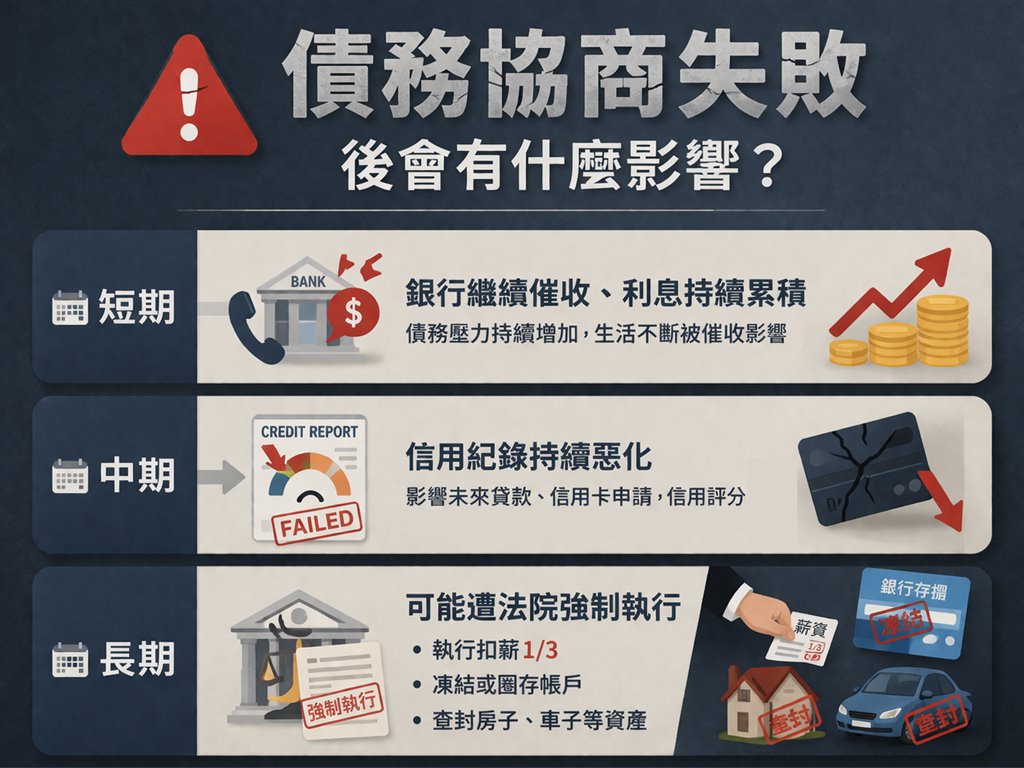

債務協商失敗後會有什麼影響

當債務協商失敗後,若不再即時處理,影響將會隨時間逐步擴大。

在短期內,銀行仍會持續進行催收,催收電話與信件通知不會停止,同時循環利息也會不斷累積,會讓原本的債務壓力進一步加重。

進入中期後,信用紀錄會持續惡化,影響未來申請貸款、信用卡或其他金融服務的可能性,甚至可能被列為信用不良,這對日後與金融單位往來會造成不少限制。

若情況未改善,到了長期階段,債權人可能會採取法律途徑,向法院聲請強制執行,這時可能面臨薪資被扣除三分之一、銀行帳戶遭凍結或圈存,甚至名下不動產被查封拍賣等情況,對生活與財務造成更大的衝擊。

如何降低債務協商失敗的風險

- 債務協商的準備資料須完整。

- 協商申請書需要填寫妥當。

- 收入支出的證明必須要合理。

- 誠實揭露所有債務狀況。

- 遇到繳款困難需及早行動,避免拖延。

- 尋求專業消債法務背景或消債律師協助。

什麼情況下該考慮專業協助?

- 當債權銀行數量過多、溝通困難。

- 每月還款金額與收入差距過大。

- 自己曾經協商失敗過。

- 不確定申請的「協商種類」是否適合自己。

有債務協商失敗的困擾?讓我們的專業諮詢指引您方向走出困境

如果您對債務協商失敗的過程仍有疑問,或需要專人協助準備文件、了解自身狀況是否適用申請條件、需要尋求律師或專業人士的諮詢,準備充足才能提高申請成功的機會,歡迎與我們聯繫。

我們提供以下免費諮詢服務方式:

- ✅ 免費初步債務評估與諮詢

- ✅ 一對一專人輔導申請流程

- ✅ 保密處理,全程依法規進行

- ✅ 網站提供《 LINE 線上諮詢 》處理更即時不漏

- ✅ 網站提供《 0800免付費專線 》撥打

- ✅ 網站提供《 線上預約表單 》由專人聯絡您

LINE 諮詢:

LINE 諮詢:探索其他相關債務協商經驗常見問題

債務協商是什麼?申請條件、流程與優缺點說明

債務協商多久恢復信用?瞭解聯徵紀錄時間

債務協商該準備哪些資料?一次告訴你!

如何跟銀行債務協商?完整流程與注意事項

政府債務協商制度詳解|合法協商一次懂

債務協商流程一次看懂|申請步驟與注意事項

債務協商會影響什麼問題?本文看懂注意事項

債務協商要準備什麼?完整文件與心態建議

欠銀行錢怎麼辦?完整解析風險與解決方案

上次更新日期:2026年3月25日

快速預約免費諮詢

預約後會有專員盡快與您連繫